微粒贷借钱、抖音放心借、花呗以及借呗……当下,借贷功能几乎内嵌到每一款常用的APP中,甚至,有些无法提供借贷功能的平台上也有大量的借贷广告。

借贷广告如此泛滥,为何?

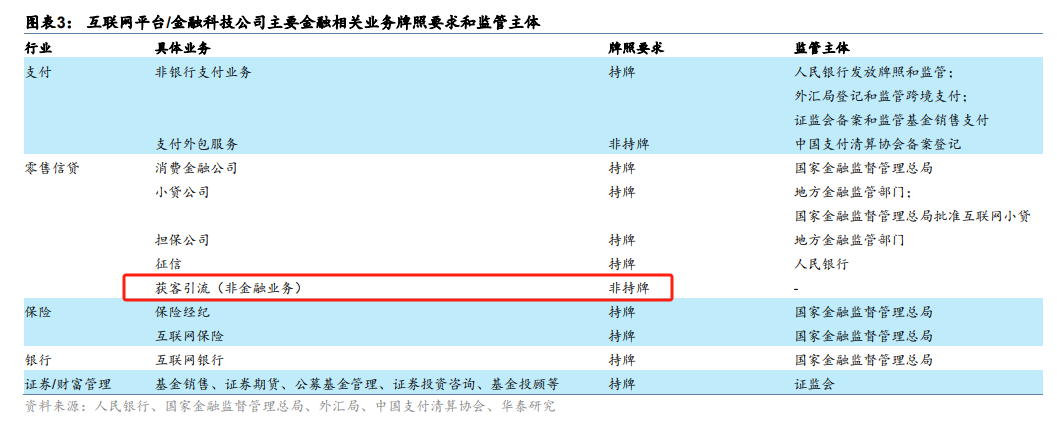

红星资本局调查发现,自2020年以来,经过一系列监管文件密集出台,互联网金融已进入常态化监管,企业和金融机构在从事某一金融细分业务往往需要牌照,但在“拉客引流”时并不需要任何牌照。

这给助贷机构的野蛮生长提供了一个缝隙。

以维信金科(02003.HK)为例,该公司在2022年共撮合贷款约393亿元,而它在该年的贷款撮合服务收入约16亿元。以此粗略推算,它每撮合25元的贷款就可从中赚取1元服务费。

打广告的是助贷机构

撮合借贷后靠金融机构给佣金

“现在真的到处是网贷广告,每天都能接到各种没听过的贷款平台的电话。”有网友感慨称,从美团到抖音、微博,全都有借贷广告,这些广告似乎无孔不入,体验感变得很差。

红星资本局经体验发现,现在,不仅在视频平台刷视频时会刷到借贷广告,社交平台也不可避免,甚至,在某些平台下单购物时也会弹跳出借贷广告的窗口。

以哔哩哔哩(09626.HK,下称“B站”)为例,其首页的视频推荐前排往往有一个固定的广告位,这个位置时不时会出现借贷广告,比如分期乐。

截图自B站

其中,分期乐以“应急用钱找分期乐”、“可领B站大会员”作为噱头,在进入广告点击“前往领取大会员”后会自动跳转至微信小程序“乐花借钱”。

该页面显示,在完成乐花卡首刷或现金借钱后,即可领取B站1个月或3个月的大会员。(注:在无折扣的情况下,B站月度大会员的价格为25元/月)。

同时,该页面也展示了借贷信息,用户最高可借额度为20万元,最长可分24期,综合年化利率4.8%起,其合作的持牌机构有150+,包括南京银行和中国民生银行等。

不过,红星资本局注意到,如果把这一页面拉到底,最下方有小字标明“助贷机构:深圳市分期乐网络科技有限公司”(下称“分期乐公司”)。

什么是助贷机构?

有分期乐的客服告诉红星资本局,分期乐公司没有小贷牌照,资金来源于合作银行、持牌金融机构,他们会把用户的信息推送给合作方进行评估,评估通过后由对应的金融机构放款。

“我们这边(指分期乐公司)的盈利的主要是金融机构付的推广费用等。”该客服对红星资本局说。

获客引流领域暂无持牌要求

每撮合25元贷款可从中赚1元

自2020年以来,一系列针对互联网金融业务的监管文件和征求意见稿密集出台,互联网金融已进入常态化监管,牌照、技术、流量逐渐成为互联网金融的竞争点。

红星资本局发现,目前,互联网企业从事金融业务大多需要持有对应的牌照,如非银行支付牌照、小贷牌照、征信牌照等,但在“获客引流”等助贷领域却暂无持牌要求。

也就是说,一家公司即便没有小贷牌照,也可以成为助贷机构,以打广告的方式找到有借贷需求的用户,并通过自身平台把用户和金融机构连接起来。

截图自华泰证券的研报

乐信(LX.US)官网显示,分期乐是乐信旗下的品牌。

红星资本局翻阅乐信财报发现,在今年二季度,乐信共促成借贷金额639亿元。

由于乐信本身有小贷牌照,此处只看乐信促成贷款及以信贷为导向的服务费(Loan facilitation and servicing fees-credit oriented),该业务在今年二季度贡献的营收约为9.46亿元。

上市公司维信金科(02003.HK)也有助贷业务。截至2022年底,其已与92家外部资金合作伙伴建立有效合作关系,包括20家全国性股份制商业银行、消费金融公司和信托机构。

红星资本局翻阅维信金科的财报发现,其在2022年实现纯贷款撮合75.98亿元,信用增级贷款撮合316.71亿元。同时,该公司在2022年的贷款撮合服务收入约为15.64亿元。

以此粗略推算,维信金科每撮合25元的贷款或可从中赚取1元的服务费。

北京市已先行一步

不具备贷款资质的不得发广告

事实上,早在2021年,原银保监会消保局局长郭武平曾指出,大型互联网平台向金融机构收取导客引流费或者信息服务费,推高了融资成本。

郭武平表示,在有的案例中,大型互联网平台导客引流费或信息服务费比率约6%、7%,一些提供风险缓释措施的市场主体亦收取6%、7%的费用,而实际上银行贷款利率为4%、5%。

另外,有业内人士告诉红星资本局,目前来看,助贷机构帮助金融机构获客引流,这一动作涉及多个领域,如《广告法》等,监管暂不明晰。

比如,2021年5月,京东金融的关联公司——北京方博资元信息科技有限公司(下称“京东金融方”)曾因借贷广告吃过一张罚单,并因宣扬不正确导向等问题被罚款40万元。

当时,京东金融方委托第三方制作素材并在抖音和快手投放广告,广告内容为:一位农民工打扮的人士因母亲晕机向空姐提议开窗或换座,空姐则推销起升舱服务,而后,后排一男子帮主角在京东金融申请了15万元备用金。

在这一起案例中,处罚机关就不是金融监管部门,而是北京经济技术开发区管理委员会。

另外,红星资本局注意到,在对借贷广告的监管上,北京市已先行一步。

今年2月22日,北京市市场监管发展研究中心发布《北京市金融投资理财类广告发布合规指引》,其中明确规定:不具备互联网贷款资质的不得发布网上贷款业务广告。

该文件还称,业务合作方受金融组织委托发布贷款业务撮合广告,必须标示委托方名称,不得以自身名义对贷款种类、数额、利率、放款时限和资质审查等内容做出保证性承诺。

红星新闻记者 杨佩雯